660+场活动 15亿美元以上销售收入 620万+注册记录

2022-2025年间的线下B2B活动 经过验证的注册记录 参展商及赞助商支出(其中3.93亿美元为注册收入,6.88亿美元为销售收入) 36,000+参展公司 平方英尺展览面积

01

2022年:17.4% 2023年:18.9% 2024年:20.9% 2025年:23.1%

02

政府参与(.gov域名注册)虽然仅占所有注册的约1%(约20,000条注册记录),但其变化趋势值得关注: 与2024年相比,2025年政府整体出席率下降约50%

在预算允许的情况下提供免费通行证

降低政府参会者的经济门槛 设置专门的政府人员免费注册通道

传达明确、可衡量的价值

提供详细的议程和学习成果说明 给他们提供获得出席批准的充分理由 强调参会对职业发展和政策制定的实际价值

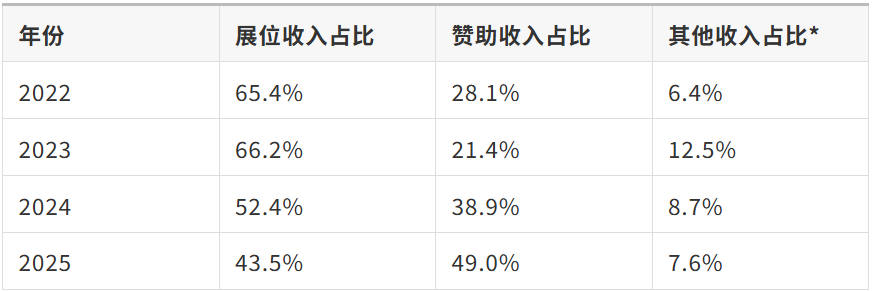

财富500强非展位支出在2022-2025年间增长了+64% 2025年赞助收入(49.0%)首次超过展位收入(43.5%) 大品牌正在扩大展场之外的可见性和参与度

每家公司平均销售收入增长:+11.7%(从$19,113增至$21,339) 每家公司平均展位收入增长:+8.5%(从$15,128增至$16,418) 总销售收入:$6.88亿 参展及赞助公司总数:36,000+

初始展位购买:传统决策周期

后续赞助或激活销售:发生在几个月后,需要独立跟进

营销部门:品牌曝光和内容营销 品牌部门:企业形象和体验设计 销售部门:潜在客户开发和转化 预测更长、更具战略性的交易时间表

主题演讲和专场研讨会 VIP接待和晚宴活动 场外(主办方展会期间的周边非官方场地)体验活动 数字广告和社交媒体整合方案

2022年:2.43人 2023年:2.33人(峰值) 2024年:2.30人 2025年:2.18人(较2024年下降5.2%,较2023年峰值下降10.3%)

2022年:16.8人 2023年:15.9人 2024年:13.4人 2025年:11.1人(较2024年下降33.9%)

2022年:7,305人(疫情后快速反弹和增长加速) 2023年:7,273人(峰值) 2024年:6,989人(市场稳定和战略重新校准) 2025年:6,362人(较2024年下降3.9%)

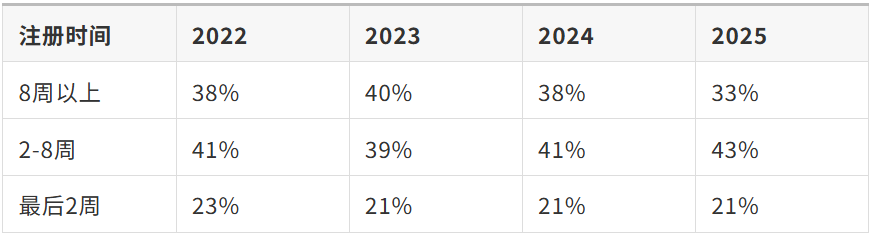

付费参会者占比:34%-43% 免费参会者占比:57%-66% 最终成为实际参会者

2022年:$603 2023年:$552 2024年:$543 2025年:$534(平均)

四年平均:$469

公司更加谨慎地控制差旅预算 选择性地派遣更精简的核心团队 注重参会的ROI和目标明确性

识别那些历史上带来更大团队但目前落后的组织 进行个性化外展和沟通

不仅是为了学习和建立人脉 更是作为有目的的场外参与,推动协作和留存 提供团队套餐和激励政策

减少最后时刻中断的风险 通过早鸟优惠和限量福利鼓励提前决策 提供灵活的团队扩展选项

03

并愿意为门票付费 付费参会者比例保持稳定 参展商整体支出呈增长趋势 多元化收入来源正在成为新常态

鼓励他们派遣更大的代表团 提供团队参会的增值服务

减少最后时刻中断的风险 提供阶梯式定价策略

这是增加收入的关键 成功吸引大型参展商的必要条件 满足不同预算和目标的多样化需求

来源:会展数字化