近日,国内多家媒体相继转发了国家税务总局的重磅政策,主要是对《国家税务总局关于互联网平台企业报送涉税信息有关事项》的15号和16号公告进行解读。

根据公告,以往互联网平台企业灵活用工模式下取得的收入将被纳入综合所得,并按照劳务报酬所得计税。

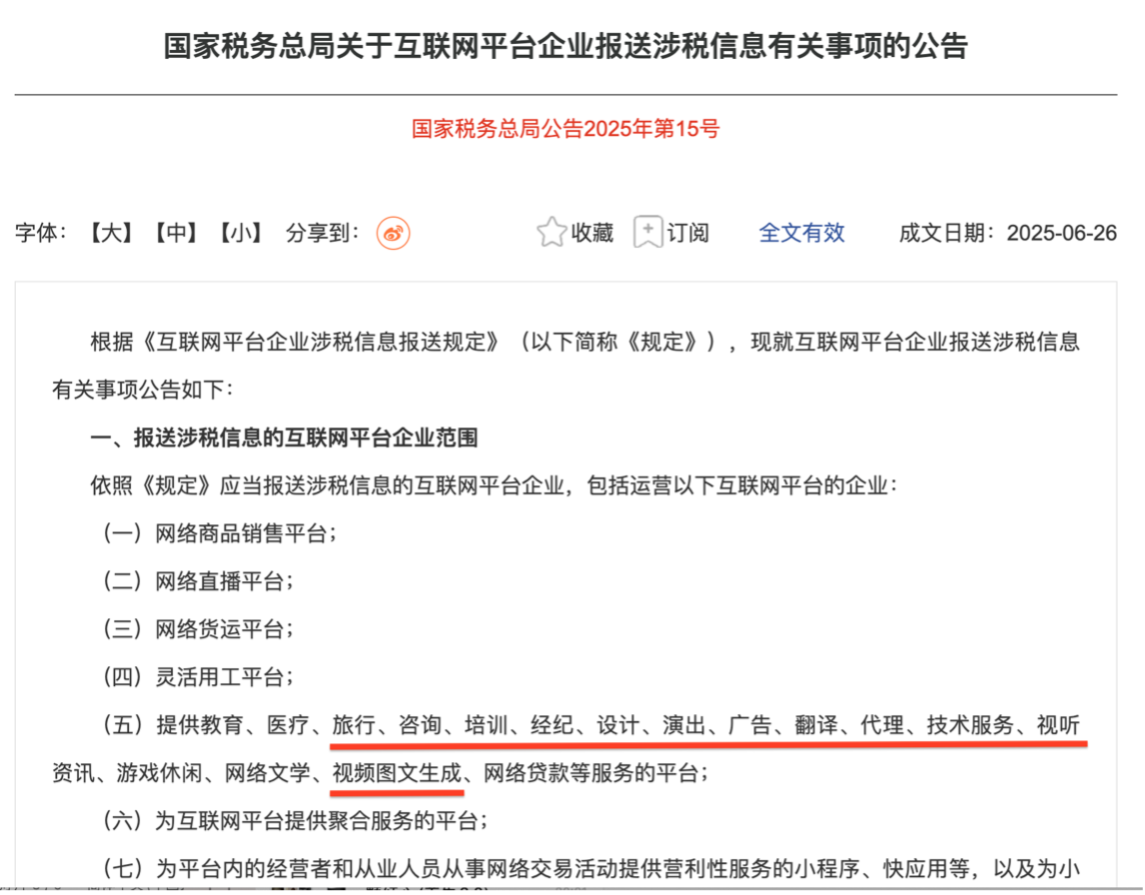

公告还明确了互联网平台企业认定劳务报酬所得的服务范畴:

“从业人员自互联网平台企业取得的劳务报酬所得,一般包括:通过互联网平台提供直播、教育、医疗、配送、家政、家教、旅行、咨询、培训、经纪、设计、演出、广告、翻译、代理、推广、技术服务等营利性服务取得的所得。”

因此,在广告营销领域,目前涉及的 Freelancer 通过平台取得的服务报酬,都会被认定为劳务报酬所得。 政策明确了,问题也来了: “Freelancer接单收入要怎么报?” “会不会多交税?” “企业找 Freelancer 的成本会不会增加?” 这些问题,我们一次说清楚,带你快速搞懂新政。

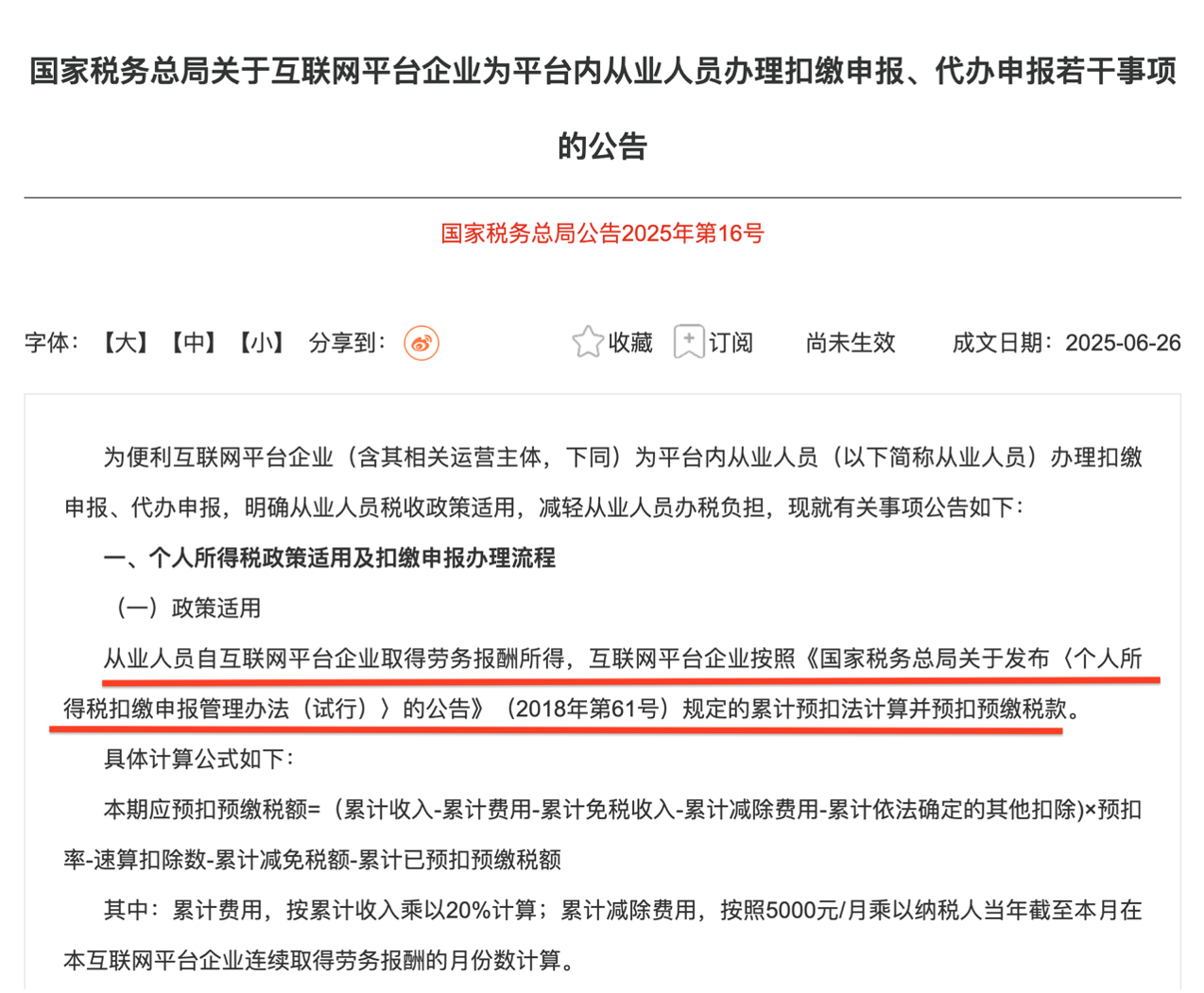

自由职业者通过平台取得的收入,其计税方式有了新的变化:由平台代为预扣预缴,并将信息上报税务机关备案。同时,个税算法也由“按次”计税升级为“按年累计”计税。 “从业人员自互联网平台企业取得劳务报酬所得的,互联网平台企业应按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法,计算并预扣预缴税款。” 累计预扣税率参考

按照新规,被认定为劳务收入的,将按照劳务报酬方式预扣缴税款。 普通劳务报酬: 每次收入超800元就缴税 收入减20%后,企业按20%-40%速算扣除率 低收入或收入不稳定者税负偏重 平台劳务报酬: 按年累计计算 每月收入减20%后,享有5000元减除费用 按3%-45%七级累进税率计税 但通过平台累计预扣预缴计算,可以让每月预缴更接近全年应纳税额,避免多扣或少扣太多,显著减负;高收入避免年底补税压力 重要提示: 无论通过何种方式扣缴,个人都需要在年度汇算清缴期内完成申报:每年3月1日至6月30日,纳税人可通过个人所得税APP办理;如果全年预缴不足,则需要补税;预缴多了则可以退税。

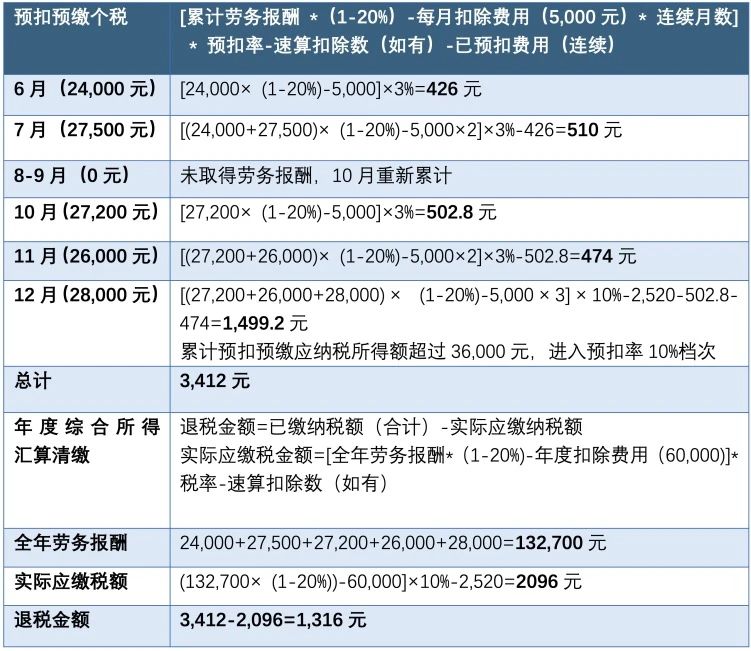

张某自6月起在A平台取得劳务报酬,6月和7月的收入分别为24,000元和27,500元,8月和9月未取得劳务报酬,10月、11月和12月的收入分别为27,200元、26,000元和28,000元。 假设张某该年度内未在其他地方取得工资薪金或劳务报酬,且无任何专项扣除费用。 结论:采用新方法后,张某全年预缴税款为3,412元,汇算清缴后可退税1,316元。(前提条件同上)

是的。 如果企业直接向自由职业者(未通过平台)支付报酬,通常按照“普通劳务报酬所得”方式计税。 普通劳务报酬 vs 平台劳务报酬(企业直接雇佣 vs 通过平台结算) 今后,无论是企业还是 Freelancer,在劳务报酬谈判和确认过程中,都应按税前金额签订协议。因为 Freelancer 实际税后能拿到多少,企业无法准确计算,只有个人在次年汇算清缴后,才能通过个税 APP 精确查看实际纳税金额。 Freelancer 需要及时关注个税 APP,按时参与年度汇算清缴,并填报专项扣除信息。 平台会履行预扣代缴义务,但实际纳税义务人仍是 Freelancer 个人。平台按规定完成代扣代缴并申报税务机关后,税务机关会通过个税 APP 汇总个人应纳税情况。

来源:会展Ben